Um Processo Administrativo Sancionador (PAS) pode ser classificado de três formas distintas: tema, conduta e ato. A classificação do tema diz respeito ao assunto do processo, e está relacionado com áreas do universo empresarial, como problemas societários, auditoria, ilícitos de mercado e oferta pública de ações. Já a classificação através da conduta está relacionada ao que a parte foi acusada no processo, como a infração de um artigo específico de uma instrução da CVM. Finalmente, o ato é o que de fato foi feito no caso concreto que gerou a falha na conduta, como a venda irregular de ações em um período de tempo específico.

Para fins de simplificação, pode-se definir que a classificação do tema do processo é uma abstração da conduta, que por sua vez é uma abstração do ato. Dessa forma, para analisar todas essas classificações bastaria tabular o ato de cada processo, relacionar cada ato a uma conduta e cada conduta a um tema.

Taxonomia e estrutura de dados

Tabular todos os atos dos processos é uma tarefa inexequível. Isso porque os fatos concretos raramente se repetem, pois envolvem um contexto muito específico no qual o ato foi realizado.

Por isso, a classificação dos processos no presente projeto foi realizada a partir da conduta. Em seguida, mostramos os passos realizados para obtenção da taxonomia de conduta.

A conduta foi classificada em dois passos. O primeiro passo envolveu a classificação a partir de uma lista de 24 motivos de acusação, listados abaixo. A lista foi inicialmente baseada no relatório da FGV: Além dos Números e posteriormente complementada com base na leitura dos casos concretos.

- Não prestação de informações atualizadas

- Ato societário irregular

- Operação fraudulenta

- Problemas na divulgação de fato relevante

- Descumprimento do dever de diligência

- Falhas em escrituração contábil, livros sociais e DFs

- Violação do dever pelos administradores

- Descumprimento de normas/responsabilidades profissionais de auditoria

- Abuso do poder de controle e atuação em conflito de interesses por acionistas

- Oferta pública sem registro

- Violação do dever de lealdade de administradores de fundo de investimento

- Uso de informação privilegiada (insider trading)

- Embaraço à fiscalização

- Manipulação de preços

- Criação de condições artificiais de negócio

- Inadimplemento de regras do CFC

- Violação de deveres de agentes autônomos

- Desenquadramento de carteira de fundo de investimento

- Irregularidade no registro de ordens pela corretora

- Irregularidade em pagamento

- Distribuição de dividendos fraudulenta

- Concessão de financiamentos, empréstimos ou adiantamentos a seus clientes por Corretora

- Lavagem de dinheiro

- Não indicação de representante legal

O segundo passo envolveu a classificação do instrumento normativo relacionado a esse motivo de acusação. Por exemplo, a não prestação de informações atualizadas pode ser uma conduta muito genérica. No entanto, conjuntamente com uma instrução da CVM específica e seus artigos/incisos, a conduta passa a ser específica o suficiente.

A identificação do instrumento normativo buscou extrair o dispositivo com o máximo de granularidade que os dados permitiam. Em alguns casos, no entanto, não foi possível obter o detalhamento desejado, pois a informação estava incompleta na própria descrição do processo no site da CVM. É o caso do art. 176 da Lei 6.404/1976, por exemplo, que trata de falhas em escrituração contábil, livros sociais e demonstrações financeiras. Quando o caso envolvia esse dispositivo, o resumo do processo não especificou o inciso ou parágrafo do artigo que seria base da acusação.

A análise de todos os instrumentos normativos e a conduta associada, no entanto, também é inexequível. Por esse motivo, classificamos somente as instruções mais frequentes, para assim obter uma taxonomia empírica. Os intrumentos normativos também precisaram ser trabalhados para lidar com revogações, especialmente das Instruções da CVM. Agradecemos imensamente aos Drs. Pedro Brigagão, José Estevam Almeida Prado e Michel Btechs pelo valioso auxílio nessa análise.

No final, ficamos com 53 combinações de motivos e instrumentos normativos. O critério utilizado para escolher as combinações foi considerar o menor valor de corte de forma a contemplar pelo menos 50% dos casos estudados. As combinações foram analisadas individualmente para a construção das variáveis conduta e tema.

Com base na classificação dos temas relacionados às condutas mais frequentes, notamos que a classificação dos 24 motivos supracitados seria suficiente para determinação dos temas. Com alguns ajustes e adaptações, foi possível obter o tema discutido para todos os casos, e não apenas os 50% que possuem classificação da conduta.

Em nossa análise, consideramos que um PAS pode ter até dez condutas distintas. Por isso, nas análises que seguem, a unidade amostral é processo-conduta, e não processo, implicando que os porcentuais somam mais de 100%.

Resultados

No final, após considerar todas as motivações de acusação e instrumentos normativos, chegamos a uma taxonomia com 36 condutas, inseridas na Tabela 1, na ordem de frequência dos processos. Pode-se observar que a conduta mais frequente é o descumprimento do dever de diligência, relacionado ao art. 153 da Lei 6.404/1976. Destaca-se também a divulgação de informações periódicas, envolvendo o art. 16 da ICVM 202/1993, posteriormente revogada pela ICVM 408/2009.

| Conduta | Tema | Motivo | Dispositivo | N | % |

|---|---|---|---|---|---|

| Descumprimento do dever de diligência | Societário | Descumprimento do dever de diligência | Lei 6404, 153 | 131 | 10.7% |

| Falhas nas demonstrações financeiras | Informacionais | Falhas em escrituração contábil, livros sociais e DFs | Lei 6404, 176 | 102 | 8.3% |

| Informações periódicas | Informacionais | Não prestação de informações atualizadas | ICVM 202/1993 (rev. ICVM 480/2009), 16 | 91 | 7.4% |

| Assembleia geral ordinária | Societário | Ato societário irregular | Lei 6404, 132 | 88 | 7.2% |

| Atualização do registro de companhia | Informacionais | Não prestação de informações atualizadas | ICVM 202/1993 (rev. ICVM 480/2009), 13 | 79 | 6.5% |

| Obrigação de divulgação de fato relevante | Informacionais | Problemas na divulgação de fato relevante | ICVM 358/2002, 3 | 70 | 5.7% |

| Convovação de assembleia-geral | Societário | Ato societário irregular | Lei 6404, 142, IV | 61 | 5.0% |

| Exceção à imediata divulgação de fato relevante | Informacionais | Problemas na divulgação de fato relevante | ICVM 358/2002, 6 | 59 | 4.8% |

| Prestação de informações eventuais | Informacionais | Não prestação de informações atualizadas | ICVM 202/1993 (rev. ICVM 480/2009), 17 | 55 | 4.5% |

| Falhas em escrituração contábil | Informacionais | Falhas em escrituração contábil, livros sociais e DFs | Lei 6404, 177 | 53 | 4.3% |

| Abuso de poder | Ilícitos de mercado | Abuso do poder de controle e atuação em conflito de interesses por acionistas | Lei 6404, 117 | 52 | 4.2% |

| Registro na CVM para administação de carteiras | Ilícitos de mercado | Operação fraudulenta | Lei 6385, 23 | 51 | 4.2% |

| Dever de lealdade | Ilícitos de mercado | Violação do dever de lealdade de administradores de fundo de investimento | Lei 6404, 155 | 48 | 3.9% |

| Dever de informar do administrador | Informacionais | Problemas na divulgação de fato relevante | Lei 6404, 157 | 47 | 3.8% |

| Insider trading (primário) | Ilícitos de mercado | Uso de informação privilegiada (insider trading) | ICVM 358/2002, 13 | 45 | 3.7% |

| Operação fraudulenta | Ilícitos de mercado | Operação fraudulenta | ICVM 8/1979, c | 42 | 3.4% |

| Operação sem autorização da CVM | Ilícitos de mercado | Operação fraudulenta | Lei 6385, 16 | 42 | 3.4% |

| Informações periódicas | Informacionais | Não prestação de informações atualizadas | ICVM 480/2009, 21 | 38 | 3.1% |

| Responsabilidade do DRI | Informacionais | Não prestação de informações atualizadas | ICVM 202/1993 (rev. ICVM 480/2009), 6 | 37 | 3.0% |

| Falhas nas demonstrações financeiras | Informacionais | Não prestação de informações atualizadas | Lei 6404, 176 | 35 | 2.9% |

| Informações periódicas | Informacionais | Falhas em escrituração contábil, livros sociais e DFs | ICVM 202/1993 (rev. ICVM 480/2009), 16 | 35 | 2.9% |

| Descumprimento do dever de diligência | Societário | Violação do dever pelos administradores | Lei 6404, 153 | 35 | 2.9% |

| Desvio de poder | Societário | Descumprimento do dever de diligência | Lei 6404, 154 | 32 | 2.6% |

| Auditores independentes (obrigações CFC) | Auditoria | Inadimplemento de regras do CFC | ICVM 308/1999, 20 | 31 | 2.5% |

| Ato societário irregular | Societário | Ato societário irregular | Lei 6404, 133 | 28 | 2.3% |

| Dever de informar do administrador | Informacionais | Não prestação de informações atualizadas | Lei 6404, 157 | 25 | 2.0% |

| Falhas nas demonstrações financeiras | Societário | Ato societário irregular | Lei 6404, 176 | 25 | 2.0% |

| Oferta pública sem registro | Oferta pública | Oferta pública sem registro | Lei 6385, 19 | 24 | 2.0% |

| Desvio de poder | Societário | Violação do dever pelos administradores | Lei 6404, 154 | 24 | 2.0% |

| Obrigações do administrador do fundo de investimento | Societário | Violação do dever pelos administradores | ICVM 409/2004, 65 | 24 | 2.0% |

| Condições artificiais de negócio | Ilícitos de mercado | Operação fraudulenta | ICVM 8/1979, a | 23 | 1.9% |

| Identificação e cadastro atualizado de clientes | Informacionais | Não prestação de informações atualizadas | ICVM 301/1999, 3 | 22 | 1.8% |

| Informações periódicas e eventuais | Informacionais | Não prestação de informações atualizadas | ICVM 480/2009, 13 | 21 | 1.7% |

| Prática não equitativa | Ilícitos de mercado | Operação fraudulenta | ICVM 8/1979, d | 20 | 1.6% |

| Auditores independentes (obrigações CFC) | Auditoria | Descumprimento de normas/responsabilidades profissionais de auditoria | ICVM 308/1999, 20 | 19 | 1.6% |

| Normas de conduta de administradores de carteiras | Ilícitos de mercado | Descumprimento do dever de diligência | ICVM 306/1999, 14 | 19 | 1.6% |

| Descumprimento de normas/responsabilidades profissionais de auditoria | Auditoria | Descumprimento de normas/responsabilidades profissionais de auditoria | ICVM 308/1999, 25 | 18 | 1.5% |

| Dever de lealdade | Ilícitos de mercado | Uso de informação privilegiada (insider trading) | Lei 6404, 155 | 18 | 1.5% |

| Dever de lealdade | Informacionais | Problemas na divulgação de fato relevante | Lei 6404, 155 | 18 | 1.5% |

| Abuso do direito de voto e conflito de interesses | Ilícitos de mercado | Abuso do poder de controle e atuação em conflito de interesses por acionistas | Lei 6404, 115 | 17 | 1.4% |

| Deveres do acionista controlador | Ilícitos de mercado | Abuso do poder de controle e atuação em conflito de interesses por acionistas | Lei 6404, 116 | 17 | 1.4% |

| Preenchimento do cadastro de cliente de corretoras | Informacionais | Não prestação de informações atualizadas | ICVM 220/1994, 5 | 17 | 1.4% |

| Operação sem autorização da CVM | Oferta pública | Oferta pública sem registro | Lei 6385, 16 | 17 | 1.4% |

| Desvio de poder | Societário | Ato societário irregular | Lei 6404, 154 | 17 | 1.4% |

| Formulário de informações trimestrais – ITR | Informacionais | Não prestação de informações atualizadas | ICVM 480/2009, 29 | 16 | 1.3% |

| Informações periódicas | Informacionais | Falhas em escrituração contábil, livros sociais e DFs | ICVM 480/2009, 21 | 15 | 1.2% |

| Dever de informar do administrador | Societário | Violação do dever pelos administradores | Lei 6404, 157 | 15 | 1.2% |

| Fiscalização da gestão dos diretores | Societário | Ato societário irregular | Lei 6404, 142, III | 15 | 1.2% |

| Condições artificiais de negócio | Ilícitos de mercado | Criação de condições artificiais de negócio | ICVM 8/1979, a | 13 | 1.1% |

| Manipulação de preços | Ilícitos de mercado | Manipulação de preços | ICVM 8/1979, b | 7 | 0.6% |

Ao analisar os temas, encontramos o resultado da Tabela 2. O tema mais frequente nos processos analisados são problemas informacionais, enquanto o tema menos frequente são os relacionados a intermediação.

| Tema | N | % |

|---|---|---|

| Informacionais | 570 | 46.6% |

| Societário | 546 | 44.6% |

| Ilícitos de mercado | 516 | 42.2% |

| Auditoria | 119 | 9.7% |

| Oferta pública | 66 | 5.4% |

| Fundos | 28 | 2.3% |

| Intermediação | 23 | 1.9% |

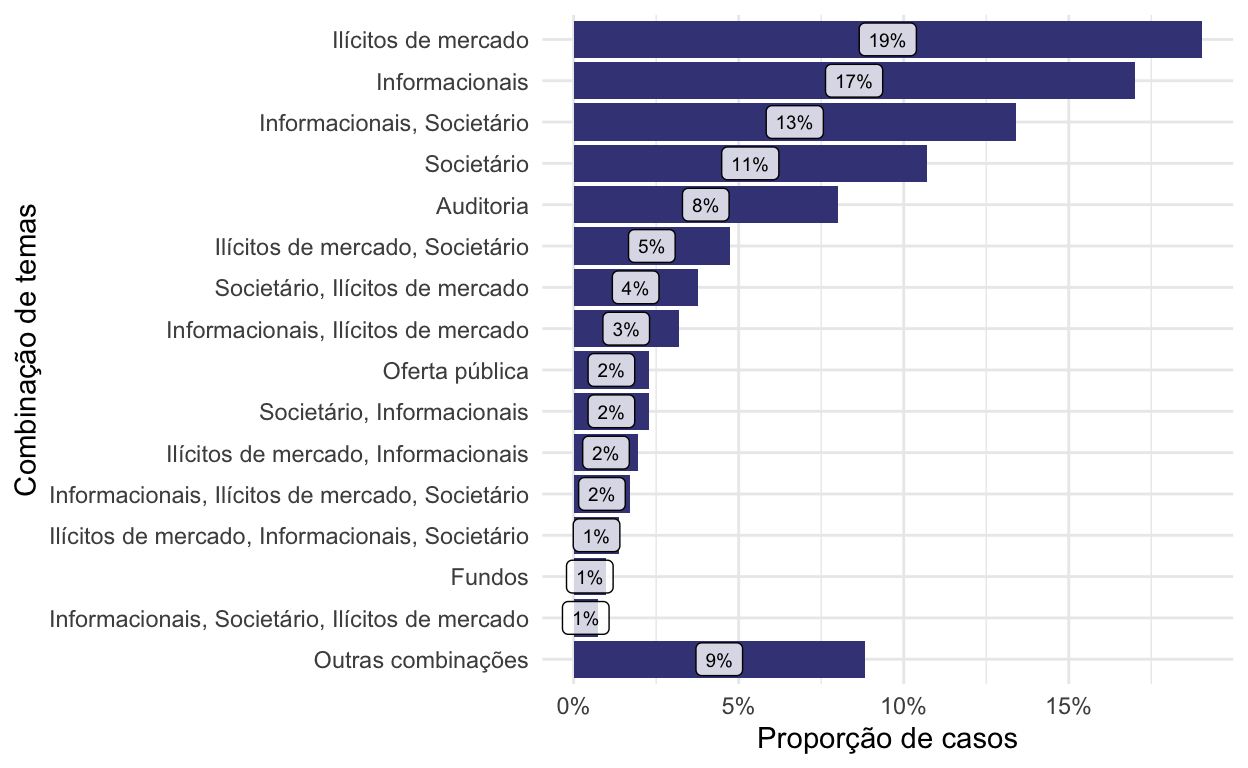

A Figura 1 contém as combinações mais frequentes de temas dentro de um mesmo processo. A tabela mostra que um processo com vários temas é incomum, já que as 15 combinações mais frequentes concentram 91,2% dos casos. Assumindo essa pequena perda de informação, é possível analisar as combinações de tema como variável no nível de processo.

Figure 1: Combinações de temas mais frequentes nos processos analisados. Nesse caso, as proporções somam 100%.

Discussão

Pelas análises, foi possível observar que a conduta é uma variável com alta dispersão. Identificamos que 36 categorias concentram apenas 50% dos casos. Ao analisar individualmente cada dispositivo, é possível interpretar que alguns agrupamentos de condutas são possíveis, mas não a ponto de permitir cruzamentos com outras variáveis.

Por esse motivo, a variável tema foi priorizada ao realizar cruzamentos com outras variáveis, como desfechos típicos, tempos e termos de compromisso. O relatório final de pesquisa considera, portanto, o presente levantamento de condutas como análise independente e cruzamentos com outras variáveis utilizando a variável tema.